Prêt à taux zéro (PTZ)

Le prêt à taux zéro (PTZ) est un prêt aidé par l’État qui vous permet d’acheter votre logement si vous n’avez pas été propriétaire de votre résidence principale au cours des 2 dernières années, sous conditions de ressources. Le montant du PTZ dépend de la zone où vous achetez votre logement. Le prêt ne peut financer qu’une partie de l’achat, vous devez le compléter par un ou plusieurs prêts et éventuellement un apport personnel. Ce logement doit être neuf ou ancien avec des travaux.

Conditions à remplir

Qualité du demandeur

Vous devez certifier ne pas avoir été propriétaire de votre résidence principale au cours des 2 années précédant la demande de prêt.

Toutefois, cette condition n’est pas exigée si vous ou l’un des occupants du logement :

- est titulaire d’une carte d’invalidité et dans l’incapacité de travailler,

- ou perçoit l’allocation aux adultes handicapés (AAH) ou l’allocation d’éducation de l’enfant handicapé (AEEH),

- ou est victime d’une catastrophe (naturelle ou technologique par exemple) qui a rendu le logement définitivement inhabitable. La demande doit être alors réalisée dans les 2 ans suivant la publication de l’arrêté constatant le sinistre.

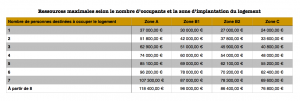

Conditions de ressources

Vos ressources ne doivent pas excéder un plafond, qui est en fonction de vos charges de famille et de la zone où vous voulez acheter .

Le montant des ressources prend en compte le revenu fiscal de référence auquel on ajoute ceux des autres personnes destinées à occuper le logement qui ne sont pas rattachées au foyer fiscal.

L’année de référence à prendre en compte est l’avant-dernière année précédant l’offre (année n-2). Par exemple, pour une offre de PTZ en 2016, les revenus pris en compte seront ceux de l’année 2014 indiqués sur votre avis d’imposition 2015.

Les ressources prises en compte correspondent au plus élevé des 2 montants suivants :

- la somme des revenus fiscaux de l’ensemble des occupants du logement pour l’année n-2,

- ou le coût total de l’opération divisé par 9.

Opérations éligibles à un PTZ

Caractéristiques de l’immeuble

Le PTZ peut financer la construction ou l’achat de tout logement neuf, mais aussi :

- l’achat d’un logement ancien avec travaux importants l’assimilant fiscalement à un local neuf,

- ou la transformation d’un local, neuf ou ancien, en logement (assimilé fiscalement à un local neuf),

- ou un logement ancien dont les travaux représentent 25% du coût total de l’opération (soit au moins un tiers de la valeur d’achat du logement seul). Ces travaux correspondent à la création de surfaces habitables supplémentaires ou à la modernisation, l’assainissement ou l’aménagement de surfaces habitables ou à des travaux d’économies d’énergie.

Vous devrez alors fournir à l’établissement prêteur une attestation sur l’honneur, ainsi que les devis de ces travaux.

Attention :

les travaux ne doivent pas avoir été commencés avant l’émission du PTZ.

Un PTZ peut parfois, sous conditions, financer une partie de l’achat d’un logement social ancien.

Résidence principale

Le logement doit devenir votre résidence principale au plus tard 1 an après la fin des travaux ou son acquisition. Toutefois, cette condition peut être assouplie dans certains cas.

Le logement ne peut pas être loué pendant les 6 années suivants le versement du prêt, sauf situation spécifique.

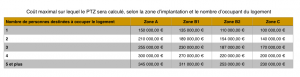

Montant du PTZ

Pour déterminer le PTZ, on applique un pourcentage au coût total de l’opération (toutes taxes comprises) dans la limite d’un plafond.

Ce coût de l’opération comprend notamment :

- le coût de la construction ou de l’achat

- et les honoraires de négociation.

Les frais d’acte notarié et les droits d’enregistrement ne sont pas inclus.

Plafond de l’opération retenu pour déterminer le PTZ

Montant maximum du PTZ

Le montant du PTZ est plafonné à 40 % du coût de l’opération.

Par exemple, pour un ménage avec 2 enfants (soit 4 occupants) qui achète un logement neuf dans la zone B2, le montant maximum du PTZ est de :

- 60 000 € (soit 150 000 € x 40 %) si le coût de l’opération est de 150 000 €,

- 88 000 € (soit 220 000 € x 40 %) si le coût de l’opération est égal ou supérieur à 220 000 €.

Durée de remboursement du PTZ

La durée de remboursement du PTZ dépend de vos revenus, de la composition du ménage et de la zone géographique dans laquelle vous achetez votre futur logement.

Plus vos revenus sont élevés, plus la durée du prêt est courte.

Elle s’étend de 20 à 25 ans selon les cas, et comprend 2 périodes :

- la période de différé, pendant laquelle vous ne remboursez pas le PTZ (cette période est, selon vos revenus, de 5, 10 ou 15 ans),

- la période de remboursement du prêt, qui suit le différé, varie entre 10 et 15 ans.

Établissement de crédit proposant le PTZ

L’établissement doit avoir passé une convention avec l’État.

Vous choisissez celui de votre choix.

En revanche, l’établissement prêteur apprécie librement la solvabilité et les garanties de l’emprunteur et n’a pas l’obligation de vous accorder le PTZ.