Prêt épargne logement (PEL)

Le plan épargne logement (PEL) est une épargne bloquée qui, quand son terme est atteint (4 ans), peut être utilisée de plusieurs façons. Il peut ainsi soit être clôturé, soit être poursuivi, soit permettre d’obtenir un prêt immobilier à un taux privilégié. L’obtention du prêt permet également à son souscripteur de bénéficier d’une prime versée par l’État.

Clotûre du PEL

Au terme des 4 ans, vous pouvez clôturer votre PEL. Vous récupérerez alors les fonds que vous aviez déposés, ainsi que les intérêts produits.

Vous conserverez également pendant un an le droit au prêt.

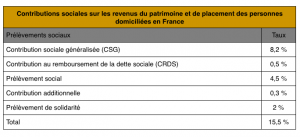

les prélèvements sociaux sur les intérêts produits par un PEL sont dus dès la 1re année.

Vous pouvez également décider de conserver votre PEL comme produit d’épargne.

Que financer avec ce prêt ?

Le prêt peut vous permettre notamment :

- l’achat et la construction d’un logement (neuf ou ancien) destiné à être votre habitation principale,

- ou le financement de travaux ou l’amélioration du logement destiné à être votre habitation principale.

Auprès de quelle banque ?

En principe, vous devez faire la demande auprès de la banque où vous avez votre PEL. Cependant, vous pouvez choisir un autre établissement si vous remplissez les conditions pour l’obtenir.

La banque qui vous propose un prêt peut exiger des garanties, notamment :

- un cautionnement bancaire,

- ou une hypothèque du bien.

Elle peut également vous imposer une assurance.

À noter :

la banque qui vous accorde un prêt ne peut pas vous imposer de domicilier vos revenus chez elle.

Montant et durée du prêt

Le montant et la durée du prêt dépendent des intérêts que vous avez acquis (avant les prélèvements sociaux) pendant la phase d’épargne du PEL.

Montant maximum du prêt : 92 000 €.

Durée du prêt : 2 à 15 ans.

En cas de cumul de compte épargne logement (CEL) et PEL détenus par un même titulaire, le montant maximum du prêt peut atteindre 92 000 € et ces prêts doivent être consentis par le même établissement.

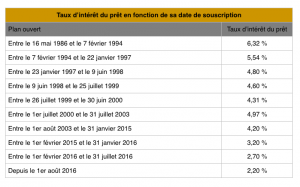

Taux d’intérêt du prêt

Le taux d’intérêt dépend de la période où a été souscrit le PEL.

Prime de l’État

Pour les PEL ouverts depuis le 1er mars 2011, la prime d’État est versée uniquement si le PEL donne lieu à un prêt immobilier de 5 000 € minimum.

Le montant de la prime dépend des intérêts acquis et de l’affectation du prêt, ainsi que de la période où il a été souscrit :

Remboursement anticipé du prêt

Un remboursement anticipé du prêt est possible, en totalité ou partiellement.